e-auditoria.com ® | auditoría bajo normas internacionales

e-auditoria.com ® | auditoría bajo normas internacionales

Control Interno - Metodología C.O.S.O.

Control Interno - Metodología C.O.S.O.

Alcance

Nuevos paradigmas.

Conceptos metodológicos de COSO.

Bases de MEYCOR COSO AG, una herramienta para la implantación del control interno basado en COSO.

Informe COSO

En 1992, COSO publicó el Sistema Integrado de Control Interno, un informe que establece una definición común de control interno y proporciona un estándar mediante el cual las organizaciones pueden evaluar y mejorar sus sistemas de control.

El objetivo de COSO

Mejorar la calidad de la información financiera concentrándose en el manejo corporativo, las normas éticas y el control interno.

Unificar criterios ante la existencia de una importante variedad de interpretaciones y conceptos sobre el control interno.

Gestión del Riesgo empresarial (ERM)

"El control interno es una parte integral de la Administración del riesgo empresarial y está abarcado dentro de éste."

"La Administración del riesgo empresarial es más amplia que el control interno, expandiendo y elaborando sobre el control interno para formar una concepción más robusta que se enfoca más sobre el riesgo."

"El Marco Integrado Control Interno sigue siendo totalmente válido para las entidades y otros que ponen énfasis en el control interno."

Basilea II

Incluye varios cambios que, si bien serán exigibles a principios de 2007, marcan un rumbo sobre el que hay que empezar.

Basilea I se centraba en el análisis de riesgos de crédito y de mercado. Ahora se aumenta la regulación de fondos propios exigidos por la normativa y la exposición al riesgo.

Se incluye la necesidad de tener en cuenta un nuevo riesgo: el riesgo operacional o sea el resultado de la pérdida derivada de fallos en los procesos internos, en la actuación de personas o de sistemas inadecuados o erróneos así como de factores externos.

Conformidad con ley SARBANES OXLEY

Utilización de COSO, modelo del Gobierno Corporativo, y de COBIT, modelo del Gobierno de la Tecnología de la Información, para lograr conformidad con la ley SARBANES-OXLEY

Conceptos Metodológicos del

INFORME COSO

Los nuevos conceptos del control interno en las organizaciones

Definición de Control Interno

Es un proceso que involucra a todos los integrantes de la organización sin excepción, diseñado para dar un grado razonable de apoyo en cuanto a la obtención de los objetivos en las siguientes categorías:

Eficacia y eficiencia de las operaciones (O)

Fiabilidad de la información financiera (F)

Cumplimiento de las leyes y normas que son aplicables(C)

Estas tres categorías se interrelacionan entre sí.

¿Qué se puede obtener a través de COSO?

La definición de un marco de referencia aplicable a cualquier organización.

COSO considera que el control interno debe ser un proceso integrado con el negocio que ayude a conseguir los resultados esperados en materia de rentabilidad y rendimiento.

Trasmitir el concepto de que el esfuerzo involucra a toda la organización: desde la Alta Dirección hasta el último empleado.

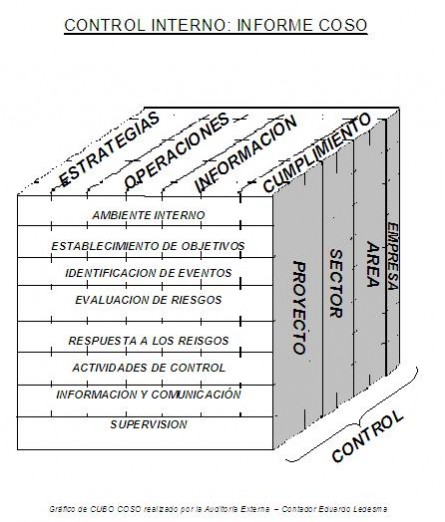

Componentes del Control Interno

Son 5 componentes (Entorno de control, Evaluación de los Riesgos, Actividades de control, Información y comunicación, y Supervisión) que interactúan entre si y están integrados al proceso de Dirección.

El sistema de control debe incorporarse de manera armónica con las actividades operativas de la organización.

Esto ayuda a que se fomente la calidad de la delegación de poderes, se eviten pérdidas y haya una respuesta rápida ante los cambios.

Entorno de Control

Es la base de los demás componentes, aportando disciplina y estructura.

Incluye: la integridad, los valores éticos y la capacidad de los empleados de la entidad, la filosofía de la Dirección y el estilo de gestión, la asignación de la autoridad y las responsabilidades, la organización y el desarrollo de los empleados y la orientación de la Dirección.

Evaluación de los riesgos

Primeramente deben identificarse los objetivos organizacionales, vinculados y coherentes. Luego deben identificarse y evaluarse los riesgos relevantes que pueden afectar el alcanzar esos objetivos.

Los riesgos deben ser administrados, atendiendo a la existencia de un medio interno y externo cambiante.

Actividades de Control

Son las políticas y procedimientos que ayudan a asegurar que se toman las medidas para limitar los riesgos que pueden afectar que se alcancen los objetivos organizacionales.

Son ejemplos: autorizaciones, verifica-ciones, conciliaciones, segregación de funciones, revisiones de rentabilidad operativa, etc.

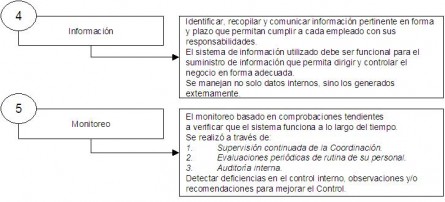

Información y Comunicación

Se debe identificar, ordenar y comunicar en forma oportuna la información necesaria para que los empleados puedan cumplir con sus obligaciones.

La información puede ser operativa o financiera, de origen interno o externo.

Deben existir adecuados canales de comunicación.

El personal debe ser informado de la importancia de que participe en el esfuerzo de aplicar el control interno.

Supervisión

Debe existir un proceso que compruebe que el sistema de control interno se mantiene en funcionamiento a través del tiempo.

La misma tiene tareas permanentes y revisiones periódicas. Estas últimas dependerán en cuanto a su frecuencia de la evaluación de la importancia de los riesgos en juego.

Interrelación

La organización debe lograr cumplir con esas tres categorías de objetivos (O, F,C) ya vistas.

Los 5 componentes descriptos son acciones necesarias para lograr esos objetivos.

Limitaciones a atender

La confianza en el sistema de control interno no debe dejar de considerar que:

Pueden existir fallas resultantes de errores de juicio.

La colusión de dos o más personas o la acción de la Dirección pueden burlar el sistema.

El sistema a diseñar debe explicitar las limitaciones de recursos (relación costo beneficio).

Funciones y responsabilidades

La Alta Gerencia es la responsable última del sistema de control. La integridad y la ética deben ser elementos que aporten ejemplo a los demás empleados. Debe dirigir a los gerentes que a su vez son los responsables en sus respectivas áreas.

El Consejo de Administración fija las pautas y la visión global del negocio. El Consejo debe tener un papel activo en el conocimiento de las acciones que se ejecutan. Debe asegurarse de contar con vías de comunicación efectivas con la Alta Dirección y las áreas financieras, legales y de auditoría interna.

La Auditoría Interna debe desempeñar un papel de supervisión sobre la eficiencia y permanencia de los sistemas de control. Para ello debe contar con una ubicación jerárquica adecuada.

Los empleados en general tienen la responsabilidad de participar en el esfuerzo de aplicar el control interno, cuyos detalles deben ser incorporados a la descripción de los puestos de trabajo. Ellos deben comunicar al nivel superior las desviaciones que detecten a los códigos de conducta, a las políticas establecidas o la legalidad de las acciones realizadas.

El Informe COSO define una estructura, un marco de referencia.

Dentro del mismo se debe analizar cómo interactuan los componentes en la realidad peculiar de cada organización.

Debe contarse con una herramienta que asista en el proceso de evaluación periódica y proactiva del sistema de control interno.

La evaluación puede querer centrarse en un solo objetivo (por ejemplo la información financiera). Puede también querer referirse a una unidad de la organización o a una actividad en particular.

Matriz de COSO

Evaluación de los riesgos

Determinación de los Objetivos.

Objetivos globales (tales como la Misión).

Objetivos específicos de las diversas actividades (por ej. Producción), estos sub-objetivos medibles a través de metas deben ser coherentes.

Los objetivos deben ser:

Definidos de modo de identificar los criterios para medir el rendimiento y establecer factores críticos de éxito (que pueden ser a nivel de actividad o unidad operacional).

Coherentes y compatibles.

Como ejemplo se puede considerar: efectuar pagos sólo para compras autorizadas, que los sistemas informáticos se encuentren disponibles según los requerimientos del negocio, etc.

Los riesgos

La identificación y el análisis de riesgos es un proceso interactivo que involucra al personal responsable de cumplir con los objetivos fijados ya que es el más idóneo.

Los riesgos pueden ser el resultado del efecto de factores internos y externos, por ejemplo: las averías de los sistemas informáticos, los cambios en la responsabilidad de los directivos, etc.

Una vez identificados debe estimarse su importancia, evaluar la probabilidad de que impacte a la organización y qué medidas deben tomarse para atenuar sus efectos.

Actividades de Control

Son políticas, procedimientos y acciones que afectan a una o más áreas de la organización.

Algunos ejemplos serían:

Análisis efectuados por la Dirección.

Gestión directa de los responsables.

Proceso de información.

Controles físicos.

Indicadores de rendimiento y segregación de funciones.

Relacionamiento de los elementos

Las actividades de control, al enfrentar adecuadamente a los riesgos, ayudan a alcanzar los objetivos de los Departa-mentos y actividades, logrando así alcanzar los objetivos del negocio.

Información y comunicación

Debe asegurase que se obtenga información de calidad y no meros datos.

La información debe ser protegida ya que se trata de un activo valioso.

Las vías de comunicación interna deben asegurar que el personal conozca los elementos suficientes para cumplir con su tarea.

Supervisión

Las actividades de supervisión continua y evaluaciones puntuales.

Las deficiencias detectadas deben ser oportunamente comunicadas.

info@e-auditoria.com